会计基本等式(会计基本等式的扩展等式)

- 科普资料

- 2年前

- 118

- 更新:2022-03-29 10:07:01

会计基本等式(会计基本等式的扩展等式)

会计基本等式

有两个基本会计等式:

1.资产=负债的所有者权益,这是代表“资产负债表”的会计恒等式。

2.利润=收入-费用,这是代表“利润表”的会计等式。

详情如下:

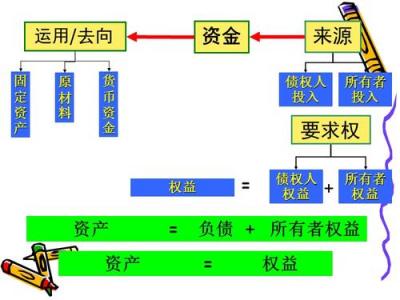

1.资产=负债所有者权益

这个方程称为财务状况方程,反映了资产、负债和所有者权益三个会计要素之间的关系,揭示了企业在某一时间点的财务状况。

具体来说,它显示了企业在某一时间点所拥有的各类资产以及债权人和投资者对企业资产的债权的基本情况,表明企业所拥有的全部资产是由投资者和债权人提供的。

2.收入-费用=利润

这个会计等式被称为财务业绩等式,反映了收入、费用、利润三个会计要素之间的关系,揭示了企业在特定时期的经营成果。

基本会计等式动态图:

基本会计等式的分类:

静态会计等式是反映企业在特定日期财务状况的会计等式,由静态会计要素(资产、负债和所有者权益)构成。

公式为:资产=权益=债权权益=债务所有者权益。

动态会计等式是反映企业在一定会计期间经营成果的会计等式。它由动态会计要素(收入、费用和利润)组成。公式为:收入-费用=利润。

综合会计等式:期末资产=(期末负债,期初所有者权益)(收入-费用)=(期末负债,期初所有者权益)利润

会计等式是表示会计要素之间基本关系的恒等式,所以也叫会计等式或会计余额。

(1)资产=负债所有者权益

这个方程称为财务状况方程,反映了资产、负债和所有者权益三个会计要素之间的关系,揭示了企业在某一时间点的财务状况。具体来说,它显示了企业在某一时间点所拥有的各类资产以及债权人和投资者对企业资产的债权的基本情况,表明企业所拥有的全部资产是由投资者和债权人提供的。

(2)收入-费用=利润

这个会计等式被称为财务业绩等式,反映了收入、费用、利润三个会计要素之间的关系,揭示了企业在特定时期的经营成果。

(3)资产=负债(所有者权益收入-费用)

这个等式综合了利润分配前财务状况等式和经营成果等式之间的关系。揭示企业财务状况与经营成果之间的关系。

来源:搜狗百科-会计等式有两个基本的会计等式:

1.资产=负债的所有者权益,这是代表“资产负债表”的会计恒等式。

2.利润=收入-费用,这是代表“利润表”的会计等式。

详情如下:

1.资产=负债所有者权益

这个方程称为财务状况方程,反映了资产、负债和所有者权益三个会计要素之间的关系,揭示了企业在某一时间点的财务状况。

具体来说,它显示了企业在某一时间点所拥有的各类资产以及债权人和投资者对企业资产的债权的基本情况,表明企业所拥有的全部资产是由投资者和债权人提供的。

2.收入-费用=利润

这个会计等式被称为财务业绩等式,反映了收入、费用、利润三个会计要素之间的关系,揭示了企业在特定时期的经营成果。

会计等式表明会计要素之间的关系,是复式记账、试算平衡和编制会计报表的理论基础。反映资产负债表要素之间数量关系的等式是:资产=负债所有者权益。反映利润表各要素之间数量关系的等式是:收入-费用=利润。

静态会计等式是反映企业在特定日期财务状况的会计等式,由静态会计要素(资产、负债和所有者权益)构成。

T

动态会计等式是反映企业在一定会计期间经营成果的会计等式。它由动态会计要素(收入、费用和利润)组成。公式为:收入-费用=利润。

综合会计等式:期末资产=(期末负债,期初所有者权益)(收入-费用)=(期末负债,期初所有者权益)利润

会计等式是表示会计要素之间基本关系的恒等式,所以也叫会计等式或会计余额。

来源:搜狗百科-会计等式资产=负债所有者权益,是代表“资产负债表”的抽象会计等式。

利润=收入-费用,这是一个抽象的会计等式,表示“损益表”。

一般会计教科书上说:资产=负债,所有者权益(收入-费用)

它的本质是告诉你资产负债表和利润表的核对关系,即利润表中的净利润(抽象为收入减去费用)最终将属于资产负债表的“所有者权益”,成为增加所有者权益的因素。

所以,你在观察这个等式的时候,你要明白它在你心中所表达的经济关系的本质,不要担心在某个时间点上各个要素的量是否能相等。不要单纯从量和量的角度去思考,而是要理解它抽象出来的经济内涵。

资产负债表和损益表是分开的,因为资产负债表是“时点”报告,而损益表是“期间”报告。如果简单地按照这个公式把“期间”的数据(收入、费用)加到“时点”的数据(资产、负债、权益)上,是没有意义的,缺乏清晰的会计理论也容易被混淆。

下面是这个公式的详细解释,供你理解:

会计恒等式是指所有会计要素在总量上必须相等的关系。

会计等式(

一)资产=负债+所有者权益 即:资金运用=资金来源。该等式是会计记帐、核算的基础,也是编资产负债表的基矗它表明了股东与债权人两者在企业的资产中到底占了多大份额。在负债不变时资产与所有者权益同方向变化。所有者权益不变呢,资产就与负债同方向变化,而当所有者权益与负债都变化的时候,其资产的变化则等于两者之和。

会计等式(二)收入-费用=利润(或亏损)即:得到的-付出的=赚的(或亏的)

企业的目标就是赚钱,只有取得的收入抵消为这笔收入所花的费用还有剩余,企业才算是盈利了。

会计等式(三综合式)资产=负债+所有者权益+收入-费用

企业在经营中,“收入-费用=利润”中的利润就表明现金流入大于现金流出,也就是企业资产增多,从另一个方面说,这一时刻负债不变,赚与赔都是股东的。

新的所有者权益=旧的所有者权益+利润=旧的所有者权益+收入-费用;而,新资产=负债+新所有者权益=负债+旧的所有者权益+收入-费用

我们不难看出第一个会计等式是反映企业资金运动的静态状况,也就是企业经营中的某一天,一般是开始日或结算日的情况;而第二等式反映的是企业资金运动的情况,所有的资产都是为了赚钱,而资产一旦运用并取得收入时,资产就转化为费用,收入减去费用即为利润,又叫净收益。净收益又会做为资产用到下一轮的经营,于是就产生了等式三。等式三并没有破坏等式一,当利润分配后,分成股东收益和一部分交税后,等式三便消失了,又成了等式一。所以会计六要素不管如何转变,最后都会回到“资产=负债+所有者权益”这一等式。在实际工作中要是等式不平了,那就说明记帐有错。会计等式:

会计等式,又称会计恒等式、会计方程式或会计平衡公式,它是表明各会计要素之间基本关系的等式。会计等式是指反映各项会计要素之间基本关系的表达式。

(一)会计等式的表现形式

财务状况等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即:

资产=负债+所有者权益

这一等式是复式记账法的理论基础,也是编制资产负债表的依据。

资产、负债、所有者权益也称资产负债表的要素,反映企业的财务状况,第一会计等式是编制资产负债表的理论依据 。

(二)交易或者事项对会计等式的影响

经济业务,又称会计事项,是指在经济活动中使会计要素发生增减变动的交易或者事项。

企业经济业务按其对财务状况等式的影响不同可以分为以下九种基本类型:

(1)一项资产增加、另一项资产等额减少的经济业务;

(2)一项资产增加、一项负债等额增加的经济业务;

(3)一项资产增加、一项所有者权益等额增加的经济业务;

(4)一项资产减少、一项负债等额减少的经济业务;

(5)一项资产减少、一项所有者权益等额减少的经济业务;

(6)一项负债增加、另一项负债等额减少的经济业务;

(7)一项负债增加、一项所有者权益等额减少的经济业务;

(8)一项所有者权益增加、一项负债等额减少的经济业务;

(9)一项所有者权益增加、另一项所有者权益等额减少的经济业务。

上述九类基本经济业务的发生均不影响财务状况等式的平衡关系,具体分为三种情形:

基本经济业务(1)、(6)、(7)、(8)、(9)使财务状况等式左右两边的金额保持不变;基本经济业务(2)、(3)使财务状况等式左右两边的金额等额增加;基本经济业务(4)、(5)使财务状况等式左右两边的金额等额减少。资产=负债+所有者权益

利润=收入-费用

基本会计等式的内容是什么?

静态:资产=权益=债权人权益+所有者权益=负债+所有者权益 动态:利润=收入-费用 资产=负债+(所有者权益+收入-费用)基本会计等式的内容是:

(1)反映资产负债表要素之间的数量关系的等式是:资产=负债+所有者权益。

(2)反映利润表要素之间的数量关系的等式是:收入-费用=利润。

会计等式是在会计核算中反映各个会计要素经济关系利用数学公式即数量关系的数学表达式,又称会计方程式、会计平衡公式、会计恒等式。它是各会计主体设置账户进行复式记账和编制会计报表的报表的理论依据。资产=负债+所有者权益

收入-费用=利润资产=负债+所有者权益资产=负债+所有者权益

本文由 @Jack 于2022-03-29发布在 网络编辑之家,如有疑问,请联系我们。

下一篇:会议营销招商(会议营销产品招商)

作者信息

热门文章

f开头的跟环保有关的单词

2024-06-29如何破解手机锁屏数字密码

2024-06-29长沙南门口小吃街几点去合适

2024-06-29埭美村在哪里

2024-06-29家有小学生之如何给孩子安排复习计划

2024-07-02人们怎么读英语语音

2024-07-02梅州万达茂美食街在哪里

2024-07-02《故事会》董事长夏一鸣重现淘宝直播:重振国民读物传统

2024-07-03