2019年个人所得税计算(2019年个人所得税计算器公式)

- 科普资料

- 2年前

- 116

- 更新:2022-04-09 15:33:04

2019年个人所得税计算(2019年个人所得税计算器公式)

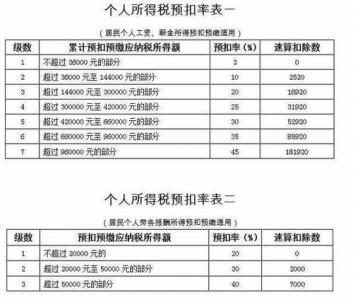

2019年个人所得税速算扣除数怎么算?

基本公式:

本期应扣缴的税款=(应纳税所得额累计扣缴额扣缴率-速算扣除)-累计扣缴税款。

其中,累计预扣预缴应纳税所得额=累计收入-累计基本减除费用-累计免税收入-累计专项附加扣除-累计专项附加扣除-累计依法确定的其他扣除。

其中,累计基本减除费用按5000元/月乘以纳税人截至本月在本单位就业月数计算。专项扣除指的是三险一金。

专项附加扣除是指子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六项专项附加扣除。

2019年1月1日,我国正式实施新个税法,主要包括新税率表、专项附加相关政策和累计预扣税法。

1.实际上,新的税率表从去年10月1日就开始实施了。我国新税的应纳税额仍分为七档基数,各级税率没有变化,只是各级直接税的应纳税额范围不同;

2.专项附加扣除是指纳税人在子女教育、继续教育、大病医疗、住房租金、住房贷款利息、赡养老人等方面有支出的,可以在扣除起征点和五险一金的基础上享受专项附加扣除,可以减少纳税人应纳税额;

3.累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计专项附加扣除-累计专项附加扣除-累计依法确定的其他扣除;当期应扣缴的税款=(累计扣缴应纳税所得额*扣缴率-速算扣除数)-累计减免税-累计扣缴税款;

2019年2月将按照新个税法首次申报个人所得税,对应的是2019年1月实际发放的工资薪金。

比如2019年1月,张三的工资应该是15000元,基本扣款5000元。当月免税收入为0元,当月专项附加扣除为2000元,专项附加扣除合计3000元。如果没有其他扣除,应纳税所得额=15000-5000-0-2000-3000-0=5000元,不超过300元。

因此,应纳税额=5000*3%=150元。

建议企业在2019年1月按上述规则计算扣缴2月应申报的个人所得税150元。

假设2月份仍应付张三15000元,基本减除费用5000元,当月免税收入0元,当月专项附加扣除2000元,专项附加扣除合计3000元,不含其他扣除,则1、2月份累计应纳税所得额=(15000 15000)-(5000 * 2)-0-(2000 2000)

因此,累计应纳税额=1万* 3%=300元。

3月份申报时应缴纳的个人所得税金额=300-150=150元。

建议企业在2019年2月按上述规则计算扣缴3月应申报的个人所得税150元。

每月以此类推,直至2020年1月,申报2019年12月份的工资薪金个人所得税,也就是个人所得税法第一条第三款所说的纳税年度。

参考来源:

百度-个人所得税税率表

2019个人所得税计算公式,个人所得税计算器

应纳税所得额:劳务报酬、稿酬、特许权使用费所得个人所得税=(工资-三险一金-个税起征点)x税率-速算扣除。

其中,括号内的“工资-三险一金-个税起征点”通常称为“应纳税所得额”或“应纳税额”

工资:最初的收入(写在合同上的收入)

三险一金:养老保险、医疗保险、失业保险、住房公积金(工伤保险、生育保险,属于五险一金,此处不算)

起点:从2011年开始,起点从2000元提高到3500元。

税率:从3%到45%,有七个档次,对应七个不同区间的应纳税所得额。

快速推演:从0到13505,也有七个等级, 对应不同税率:月应税所得税率速算扣除(人民币) 月应纳税额不超过1500元3% 0月应纳税额超过1500元至4500元10% 105月应纳税额超过4500元至9000元20% 555月应纳税额超过9000元至35000元25% 1005月应纳税额超过30%至55000元30% 2755月应纳税额超过55 元45% 13,505注:表中所列含税和不含税等级为根据税法规定扣除相关费用后的收入。 含税等级适用于纳税人支付的工资、薪金所得;不含税等级适用于他人(单位)支付的工资、薪金收入。

举例:假设月薪6000元,工作地点为广州(养老保险8%,医疗保险2%,失业保险1%,住房公积金8%),那么“应纳税额”=6000-6000 x(8% 2% 1% 8%)-3500=1360元。查表显示,税率和车速对应的是1360元。

算扣除数分别为3%和0,因此个税=1360x3% - 0=40.8元。也就是说,在广州月工资6000元需要缴纳个人所得税40.8元。虽然最后实际到手只有4000多元,但至少知道了,“少了的钱”几乎都用来缴纳五险一金了,只有极少一部分用来缴纳个税而已。2019新个税税率是怎么计算的?

2019新个税税率有三种方2113式:

1、百分之五至百5261分之三十五的超额累进税率,适4102用于经营所得。

2、比例1653税率,税率为百分之二十的超额税适用于利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得。

3、百分之三至百分之四十五的超额累进税率,适用于综合所得。

扩展资料:

工资个人所得税税计算方法

新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

新个税计算公式:应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

参考资料来源:搜狗百科-个人所得税税率表个税税率全国统一的,月工资扣除由个人承担的三险一金后,超过3500元的部分,按7级超额累进税率计算。 工资个税计算公式,应交个税=(当月薪资收入-<由个人承担的三险一金>-3500)*适用税率-速算扣除数 附:新的个税税率表 (从2011年9月1日起实行) 全月应纳税所得额 税率 速算扣除数(元) 1、全月应纳税额不超过1500元 税率为3% 0 2、超过1500元至4500元 税率为10% 105 3、超过4500元至9000元 税率为20% 555 4、超过9000元至35000元 税率为25% 1005 5、超过35000元至55000元 税率为30% 2755 6、超过55000元至80000元 税率为35% 5555 7、全月应纳税额超过80000元 税率为45% 13505

本文由 @Jack 于2022-04-09发布在 网络编辑之家,如有疑问,请联系我们。

热门文章

周鸿祎向雷军索车引热议

2024-04-22主机玩家需再次购买《七日杀》正式版

2024-04-22《辐射》剧版热潮带动游戏辐射76及MOD网站爆红

2024-04-22灵剑仙师火灵怎么选

2024-04-22百度网盘下载的文件在哪(百度网盘下载的文件存储位置解析)

2024-04-25爱奇艺会员可以登录几个设备(爱奇艺会员设备登录限制详解)

2024-04-25大宗商品是指哪些(大宗商品三大类)

2024-04-25

夏至是白天最长的一天吗 夏至的气象变化

2024-04-25