个人所得税计算公式2019(个人所得税计算公式2020最新)

- 百科知识

- 2年前

- 127

- 更新:2022-04-10 15:58:53

个人所得税计算公式2019(个人所得税计算公式2020最新)

2019年个人所得税速算扣除数怎么算?

基本公式:

本期应扣缴的税款=(应纳税所得额累计扣缴额扣缴率-速算扣除)-累计扣缴税款。

其中,累计预扣预缴应纳税所得额=累计收入-累计基本减除费用-累计免税收入-累计专项附加扣除-累计专项附加扣除-累计依法确定的其他扣除。

其中,累计基本减除费用按5000元/月乘以纳税人截至本月在本单位就业月数计算。专项扣除指的是三险一金。

专项附加扣除是指子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六项专项附加扣除。

2019年1月1日,我国正式实施新个税法,主要包括新税率表、专项附加相关政策和累计预扣税法。

1.实际上,新的税率表从去年10月1日就开始实施了。我国新税的应纳税额仍分为七档基数,各级税率没有变化,只是各级直接税的应纳税额范围不同;

2.专项附加扣除是指纳税人在子女教育、继续教育、大病医疗、住房租金、住房贷款利息、赡养老人等方面有支出的,可以在扣除起征点和五险一金的基础上享受专项附加扣除,可以减少纳税人应纳税额;

3.累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计专项附加扣除-累计专项附加扣除-累计依法确定的其他扣除;当期应扣缴的税款=(累计扣缴应纳税所得额*扣缴率-速算扣除数)-累计减免税-累计扣缴税款;

2019年2月将按照新个税法首次申报个人所得税,对应的是2019年1月实际发放的工资薪金。

比如2019年1月,张三的工资应该是15000元,基本扣款5000元。当月免税收入为0元,当月专项附加扣除为2000元,专项附加扣除合计3000元。如果没有其他扣除,应纳税所得额=15000-5000-0-2000-3000-0=5000元,不超过300元。

因此,应纳税额=5000*3%=150元。

建议企业在2019年1月按上述规则计算扣缴2月应申报的个人所得税150元。

假设2月份仍应付张三15000元,基本减除费用5000元,当月免税收入0元,当月专项附加扣除2000元,专项附加扣除合计3000元,不含其他扣除,则1、2月份累计应纳税所得额=(15000 15000)-(5000 * 2)-0-(2000 2000)

因此,累计应纳税额=1万* 3%=300元。

3月份申报时应缴纳的个人所得税金额=300-150=150元。

建议企业在2019年2月按上述规则计算扣缴3月应申报的个人所得税150元。

每月以此类推,直至2020年1月,申报2019年12月份的工资薪金个人所得税,也就是个人所得税法第一条第三款所说的纳税年度。

来源:搜狗百科-个人所得税税率表根据税法规定:

1.企业和个人按照国家或地方政府规定的比例实际缴纳的住房公积金、医疗保险、基本养老保险和失业保险,不计入个人当期工资收入,免征个人所得税。超过国家或地方政府规定比例缴纳的住房公积金、医疗保险、基本养老保险和失业保险,并入个人当期工资收入,征收个人所得税。

2.个人领取原缴存的住房公积金、医疗保险、基本养老保险、失业保险时,免征个人所得税。

3.企业以现金形式支付给个人的住房补贴、医疗补贴,全额计入领取者当期工资薪金收入,征收个人所得税。但对外籍个人以报销形式取得的住房补贴,根据《中华人民共和国财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕020号)的规定,仍暂免征收个人所得税。

4.个人对教育和其他公益事业的捐赠,是指个人通过中国境内的社会团体和国家机关,以及向遭受严重自然灾害的地区和贫困地区,对教育和其他公益事业的捐赠。不超过纳税人申报的应纳税所得额30%的捐赠,可以从其应纳税所得额中扣除。

以上项目除外,不能税前扣除,垃圾处理费1.5元不能税前扣除。

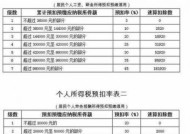

应纳个人所得税=(应纳税所得额-扣除标准)*适用税率-速算扣除

扣除标准2000元/月。

不超过500元,税率为5%,速算扣除为0;

超过500元至2000元的部分税率为10%,速算扣除为25。

超过2000元到5000元的部分,税率15%,速算扣除125。

超过5000元至20000元的部分,税率为20%,速算扣除375。

超过2万元到4万元的部分,税率25%,速算扣除1375。

超过4万元到6万元的部分,税率30%,速算扣除3375。

超过6万元到8万元的部分,税率35%,速算扣除6375。

超过8万元至10万元的部分,税率为40%,速算扣除10375。

10万元以上

分,税率45%,速算扣除数为15375

2019个人所得税计算公式,个人所得税计算器

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得个人所得税 =(工资 - 三险一金 - 个税起征点)x 税率 - 速算扣除数

其中小括号里的“工资 - 三险一金 - 个税起征点”通常被称为“应纳税所得额”或“应纳税额”

工资: 即初始收入(合同上所写的收入)

三险一金: 养老保险、医疗保险、失业保险、住房公积金(属于五险一金的工伤保险和生育保险不算在这里)

起征点: 自2011年起,起征点由2000元上调至3500元

税率: 由3%上涨到45%,有7个等级,分别与7个不同区间的应纳税所得额对应

速算扣除数: 由0上涨到13505,也有7个等级,与不同税率相对应: 全月应纳税所得额 税率 速算扣除数(元) 全月应纳税额不超过1500元 3% 0 全月应纳税额超过1500元至4500元 10% 105 全月应纳税额超过4500元至9000元 20% 555 全月应纳税额超过9000元至35000元 25% 1005 全月应纳税额超过35000元至55000元 30% 2755 全月应纳税额超过55000元至80000元 35% 5505 全月应纳税额超过80000元 45% 13505 注:①表中所列含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。②含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

举例说明:假设月工资为6000元,工作地点是广州(养老保险8%、医疗保险2%、失业保险1%、住房公积金8%),那么“应纳税额”=6000 - 6000x(8%+2%+1%+8%) - 3500=1360元。查上表可知,与1360元对应的税率和速算扣除数分别为3%和0,因此个税=1360x3% - 0=40.8元。也就是说,在广州月工资6000元需要缴纳个人所得税40.8元。虽然最后实际到手只有4000多元,但至少知道了,“少了的钱”几乎都用来缴纳五险一金了,只有极少一部分用来缴纳个税而已。

本文由 @Jack 于2022-04-10发布在 网络编辑之家,如有疑问,请联系我们。

热门文章

百度网盘下载的文件在哪(百度网盘下载的文件存储位置解析)

2024-04-25爱奇艺会员可以登录几个设备(爱奇艺会员设备登录限制详解)

2024-04-25大宗商品是指哪些(大宗商品三大类)

2024-04-25

夏至是白天最长的一天吗 夏至的气象变化

2024-04-25快手怎么直播游戏(快手直播游戏的详细教程)

2024-04-25

夏至太阳直射点位置 夏至的物候现象

2024-04-25

夏至为什么要吃馄饨 夏至的诗词佳句

2024-04-25无锡旅游必去十大景点(无锡旅游必去的十大景点)

2024-04-25